韓国では日本人は生活保護を受けられない。片山さつき 「外国人への生活保護は憲法違反であり法律違反です」

日本人が生活保護を受ける場合、本人の経済状態や扶養できる親戚がいるかどうかなど、

綿密な調査が行われる。

不当とされている事柄

在日韓国・朝鮮人民族団体を通じた税減免

所得税・法人税

住民税

在日特権 - Wikipediaより

Image may be NSFW.

Clik here to view.

Clik here to view.

Image may be NSFW.

Clik here to view.

Clik here to view.

日本人が生活保護を受ける場合、本人の経済状態や扶養できる親戚がいるかどうかなど、

綿密な調査が行われる。

しかし、外国人については、領事館に『本国に親戚がいるかどうか』を問い合わせるだけ。

それに、

韓国では日本人は生活保護を受けられない。

韓国では日本人は生活保護を受けられない。

“日本以外 他国民の生活保護を与える国はありません。

永住権は『自活出来る生活レベルである事』が絶対条件になります。

貧乏になった時点で 強制送還するのが、国際的なルールです。

韓国では日本人は生活保護を受けられない

片山氏は「外国人の保護は、本来はその国の領事館がやるべきことだ。

例えば、韓国では日本人は生活保護を受けられない。

受給できるのは、

受給できるのは、

韓国人と結婚して未成年の子どもを養育する場合に限られる」と、

在日外国人への生活保護支給が国際法上の“相互主義”に反する可能性を指摘して、こう語った。

「日本人が生活保護を受ける場合、本人の経済状態や扶養できる親戚がいるかどうかなど、綿密な調査が行われる。

しかし、外国人については、領事館に『本国に親戚がいるかどうか』を問い合わせるだけ。

事実上、外国人の方が簡単に生活保護を受けられる仕組みになっている」

- 自民・片山さつき 「外国人への生活保護は憲法違反であり法律違反です!禁止すべき」

Image may be NSFW.

Clik here to view.

Image may be NSFW.

Clik here to view.

Image may be NSFW.

Clik here to view.

Image may be NSFW.

Clik here to view.

Image may be NSFW.

Clik here to view.

Clik here to view.

2ちゃんねる見た 片山さつき

<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<

不当とされている事柄

在日韓国・朝鮮人民族団体を通じた税減免

以下に、自営業者や開業医など税を窓口などで納付する普通徴収の在日韓国・朝鮮人を対象に在日韓国・朝鮮人の民族団体である在日本朝鮮人総聯合会(朝鮮総連)や在日本大韓民国民団(民団)を通じて行われてきた事例を挙げる。

所得税・法人税

佐藤勝巳は、朝鮮総連傘下の商工人たちが1976年(昭和51年)から所得税をほとんど払っていないことを、付き合いの長い朝鮮総連関係者から聞いていた[4]。佐藤によると、これは1967年(昭和42年)12月13日、関東国税局が東京の在日本朝鮮人商工連合会(朝鮮商工会)所属の貸金業・具滋龍氏の脱税容疑に関連して、取引先の同和信用組合(後の朝銀信用組合)を強制捜査したことに端を発し、後に朝鮮総連はこれを「不当弾圧」として、全国の在日朝鮮人多住地域の税務署に日常業務に支障をきたすところもあったと言われるほど激しい抗議行動を数年に渡り行った。その後、当時社会党高沢寅男副委員長の議員会館の部屋で行われた国税当局と朝鮮商工会幹部との会談で「税金問題解決に関する五項目の合意事項」(通称「五箇条の御誓文」)が交わされたとされる。

この裏づけとして、朝鮮商工会の発行する「商工新聞」の主張で朝鮮商工会と国税当局との間で税金に関する「合意」があるとしており、また、1991年2月に朝鮮総連が発行した朝鮮語冊子「朝鮮総聯」の中で「総聯は日本当局の不当な税務攻勢を是正させ、税金問題を公正に解決するためにねばり強く闘争した。この努力の結果として、1976年に在日朝鮮人商工連合会と日本国税庁の間で税金問題解決に関する5項目の<合意>が成立した。その基本内容は、在日朝鮮商工人の税金問題はすべて朝鮮商工会と日本税務当局との合意によって公正に処理するというものである」と記されていることが見出されている[4][5]。

1999年(平成11年)2月22日、鴻池祥肇参議院議員は参議院予算委員会の総括質問で、この「五項目の合意事項」の存在について質問し、これに対して大竹賢一郎国税庁次長は、「いわゆる合意事項というものはありません。……今般合意事項なるものは存在しないということについて、改めて国税職員に周知徹底をはかる旨の指示をしたところです」と否定した。この質問を行った鴻池議員には質問を行わないよう様々な圧力が加えられた[4]。

なお、2007年ごろから朝鮮総連関係者がたびたび税理士法違反で逮捕されている[6][7][8][9][10][11]。在日朝鮮兵庫県商工会職員の税理士法違反事件では、弁護人側証人は「今までに、商工会の活動が違法と言われたことはありませんでした」と述べている[8]。

住民税

三重県旧上野市(現伊賀市)、桑名市、四日市市に合併前の旧楠町では条例などを制定しないまま一部の在日韓国・朝鮮人の住民税を半額程度に減額する特例措置を長年続けていた[12][13]。伊賀市は市民税と合わせて徴収する県民税も半額にしていた。遅くとも1960年代後半には始まっていたとみられ、伊賀市は税の公平性に反するとして2006年度でこの措置をやめた。桑名市も2008年度から是正する方針が示された。民団と朝鮮総連に所属する在日韓国・朝鮮人のうち、税を窓口などで納付する普通徴収の人たちが対象になっていた。市が該当者分の納付書を民団と総連にまとめて送付し、それぞれの団体が取りまとめて納税していた。2006年度の対象者は伊賀市で約400人の在住者のうち個人事業主を中心に在日韓国人35人と在日朝鮮人18人[13]、桑名市では減額率は民団が6割、朝鮮総連が5割で、約990人の在住者のうち約250人を対象とし年間数千万円であったとされる[14][15]。

伊賀市の減額措置は、昭和30年代から40年代にかけ、市と地元の民団や朝鮮総聯との交渉で開始[16]、1980年代以前は、両団体支部を通じた在日韓国人らが窓口に来た際、一般職員ではなく係長級職員が直接受け付け、減額を行っていた。当時は納付しない人も多く、半額でも徴収したいとの上野市側の思惑もあったとされる[13]。桑名市では民団と朝鮮総連の桑名支部代表者らと話し合い、昭和45年ごろから市県民税を減税していた[14]。桑名市税務課では「減額の経緯は資料がなくわからないが、昭和四十年代に全国的に減税の動きがあったのでは」とコメントしている[14]。このような問題は他の自治体でも明らかになる可能性があると指摘されている[12]。

このような在日特権は日本に帰化し在日特権を消失した元在日韓国人が、特権を維持しようと画策したことに関連する詐欺事件が発覚したことで広く知られるようになった。

伊賀市内の元在日韓国人が日本に帰化するのに伴い住民税が本来の額に上がるため相談を持ち掛け、これに応じた伊賀市の元総務部長がこれを利用して半分のままでいいから自分に渡すよう促し、2002年以降計約1800万円を受け取ったまま納付せずに着服していた疑いが発覚した。受け渡しの際、元総務部長は自作の預かり証を渡し、帰化した元在日韓国人は滞納状態だったが、数年間にわたり「督促しなくてよい」と職員に指示していた。

この事件に対し、「他国籍の在住外国人も大勢いるなか、不適切な優遇」といった批判が市民の間から出た。伊賀市側は在日韓国・朝鮮人に対する戦争補償の一環や戦後期の所得格差の解消などを理由に容認していたと述べた[17]。また他町村との合併協議の中で減免措置に対する疑問が提示され、民団、朝鮮総聯との協議の結果、2005年11月に翌2006年度で全廃することで合意した。民団三重県伊賀支部支団長によると、この減額措置を2004年に支団長になって知り、「参政権などを求めるうえで日本人と違うのは不公平である」と改善に応じ、一方、総聯伊賀支部委員長は、「過去の経緯は話せない」とコメントを避けた。

三重県市町行財政室は「地方税上、条例の定めのない減免はできず、条例がないなら問題」、総務省自治税務局市町村税課は「減免は各市町村が判断し条例で定めるが、このような例は初耳」[13]、桑名市税務課では「条例の裏付けもなく続けてきたことは遺憾」[14]とそれぞれ述べた。伊賀市では過去の資料が無いため詳細については定かではないが、減免措置は地方税法第323条に基づいて旧上野市が制定した市税条例第51条第1項第5号の「特別の理由があるもの」との規定により市長が必要であると認めたものについて、市が歴史的経過、社会的背景、経済的状況などを総合的に考慮し、減免することが妥当と判断したものであろうと思われる、とし、また在日韓国人・朝鮮人の人たちだけを優遇して減免していたということではないと釈明している[18][19]。一方、この減免措置は本来、副市長(旧助役)の決裁が必要だが、税務課内部の判断で長年続いていたことも明らかになった[20][21]。

また桑名市は日本国政府に報告する「課税状況調べ」に、減免対象者の住民税を記載してなかったことが判明し、2008年3月、国に税収の訂正を提出した。この結果、地方交付税を多く受給していたとして2008年度の交付税は約2億8000万円減額される見通しとなった[22]。

生活保護受給

2009年(平成21年)7月1日時点における日本の被保護外国人世帯数35,035のうち、韓国・朝鮮人は約70%の24,827世帯で、その半数以上の13,073世帯が高齢者であり[59]、無年金者の多さとも関係している(#国民年金も参照)。これは日本在留外国人としては最多勢力であり受給者数では2位となっている在日中国人の3,354人の7倍以上であり、他の外国人に比べて特別に高い割合を占めている[60]。しかし、在日韓国人は、生活保護受給者の97%は日本人であるため在日特権ではないと主張している[61]。

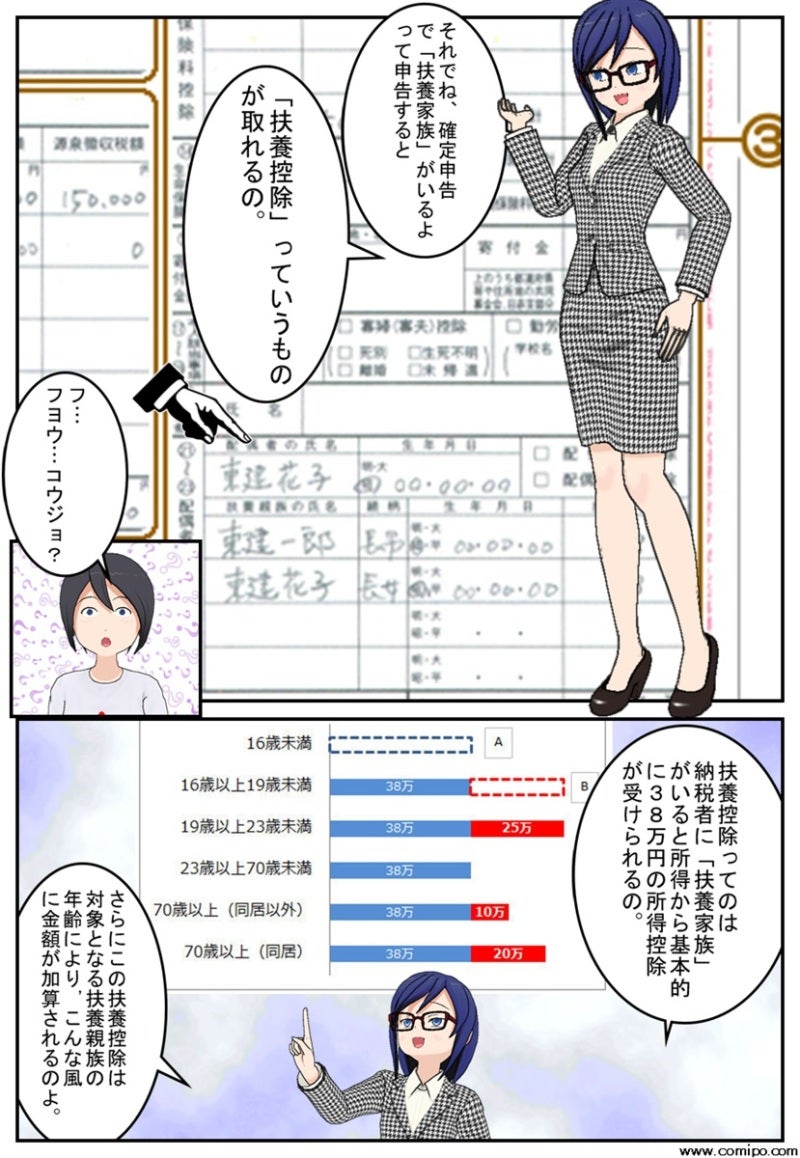

在日の非課税特権の実態!なんと年収1400万円でも非課税!30人分の扶養控除を取る在日外国人社長

所得税や住民税の扶養控除は外国人の母国に住む6親等以内の親族まで適用されます。これを使った節税がネットで出回っている在日の非課税特権の実態だろう。

関連日記:在日外国人は母国に住む親族の分まで扶養控除を取り所得税や住民税を非課税にできる

http://ameblo.jp/hourousya0907/entry-11206531430.html

都内の税理士事務所のHPより

今年の確定申告で当事務所が関与した実際の事例を紹介する。

日本で法人を立ち上げホテル業を営んでいる48歳の外国人の社長だが、日本国内に配偶者及び実子4人と同居をしているが、そのほか本国に父・兄弟姉妹6人・姪甥18人合計30人いたケースである。

Image may be NSFW.

Clik here to view.![]()

http://mukouyama.blog.fc2.com/blog-entry-168.html

こんな自作の書類で扶養控除30人分認められるならなんでもアリなんですね。税務署緩すぎというか所得税法が緩すぎてどうしようもないのだろう。

関連日記:在日外国人は母国に住む親族の分まで扶養控除を取り所得税や住民税を非課税にできる

http://ameblo.jp/hourousya0907/entry-11206531430.html

都内の税理士事務所のHPより

今年の確定申告で当事務所が関与した実際の事例を紹介する。

日本で法人を立ち上げホテル業を営んでいる48歳の外国人の社長だが、日本国内に配偶者及び実子4人と同居をしているが、そのほか本国に父・兄弟姉妹6人・姪甥18人合計30人いたケースである。

Image may be NSFW.

Clik here to view.

http://mukouyama.blog.fc2.com/blog-entry-168.html

こんな自作の書類で扶養控除30人分認められるならなんでもアリなんですね。税務署緩すぎというか所得税法が緩すぎてどうしようもないのだろう。

Image may be NSFW.

Clik here to view.![]()

Image may be NSFW.

Clik here to view.![]()

Image may be NSFW.

Clik here to view.![]()

Image may be NSFW.

Clik here to view.![]()

Image may be NSFW.

Clik here to view.![]()

Image may be NSFW.

Clik here to view.![]()

Image may be NSFW.

Clik here to view.![]()

Image may be NSFW.

Clik here to view.![]()

Clik here to view.

Image may be NSFW.

Clik here to view.

Image may be NSFW.

Clik here to view.

Image may be NSFW.

Clik here to view.

Image may be NSFW.

Clik here to view.

Image may be NSFW.

Clik here to view.

Image may be NSFW.

Clik here to view.

Image may be NSFW.

Clik here to view.

財務省は24時間国民の意見を受け付けています。このブログを見て思ったことを以下の財務省のサイトに投書しましょう。

https://www2.mof.go.jp/enquete/ja/index.php

https://www2.mof.go.jp/enquete/ja/index.php